全球交易商監管查詢APP

什麼是WikiFX

結構失衡與槓桿反噬:韓國股市巨震的深層市場邏輯

摘要:一、盤面速覽:AI回調主導亞洲走弱,韓股觸發熔斷巨震週五亞洲權益市場整體承壓回落,市場情緒核心由AI板塊估值回調主導,中東地緣局勢的外交緩和預期未能形成有效托底。其中,年內領跑全球的韓國股市迎來突發性深度調整,波動幅度遠超區域市場均值,成為當日全球風險資產的核心波動焦點。盤面數據顯示,韓國綜合股價指數(Kospi)早盤跌幅持續擴大至6%以上,半導體權重股全線崩盤,SK海力士單股跌幅超9%,成為主要

一、盤面速覽:AI回調主導亞洲走弱,韓股觸發熔斷巨震

週五亞洲權益市場整體承壓回落,市場情緒核心由AI板塊估值回調主導,中東地緣局勢的外交緩和預期未能形成有效托底。其中,年內領跑全球的韓國股市迎來突發性深度調整,波動幅度遠超區域市場均值,成為當日全球風險資產的核心波動焦點。

盤面數據顯示,韓國綜合股價指數(Kospi)早盤跌幅持續擴大至6%以上,半導體權重股全線崩盤,SK海力士單股跌幅超9%,成為主要拖累項。盤中Kospi 200期貨暴跌5%,觸發韓國股市熔斷機制,程式化交易暫停5分鐘,短期市場流動性快速收緊。外圍市場同步同步走弱,日經225指數跌幅逼近2%,納斯達剋期貨回撤近1%,全球AI晶片賽道集體估值回落,科技成長資產修正節奏加快。當前市場資金整體觀望,聚焦美伊地緣博弈與AI板塊估值重構,靜待美國非農就業數據落地,以此預判聯準會貨幣政策走向。

二、牛市假象:極致分化下的結構性空心化

本輪韓股深度回調並非偶然的情緒踩踏,而是多重風險長期累積後的集中出清。作為規模達4.9萬億美幣的大型成熟市場,韓國股市年內一度斬獲105%的驚人漲幅,登頂全球主要市場漲幅榜首,但這場極致繁榮的背後,是市場結構性失衡的嚴重隱患。

最核心的問題在於市場廣度極度塌陷,指數牛市完全脫離個股普漲基本面。數據顯示,Kospi指數本週二創下歷史新高,但市場分化達到極致:僅2.6%的個股創下52週新高,同時31%的個股跌至52週低位,絕大多數中小盤標的全程缺席本輪牛市。

行情漲幅呈現絕對壟斷特徵,三星電子、SK海力士兩大半導體龍頭主導全盤。兩家企業合計占據Kospi指數54%的權重,包攬5月市場日均成交額的半數份額,年內指數近75%的漲幅均由二者單獨貢獻。這意味著韓國股市已徹底淪為雙龍頭驅動的“指數虛牛”,大盤走勢完全綁定AI晶片賽道景氣度,行業與估值集中度雙雙重新整理歷史極值,市場風險容錯率被極致壓縮,一旦龍頭賽道情緒退潮,指數便失去核心支撐,深度調整在所難免。

三、槓桿反噬:新型ETF工具放大市場波動閉環

如果說結構失衡是本輪調整的底層誘因,那麼槓桿工具的泛濫就是行情暴跌的核心加速器。5月27日韓國首批單隻股票槓桿ETF正式上市,聚焦三星電子、SK海力士的高倍槓桿產品,迅速成為市場投機資金的核心標的。上市首五個交易日,四隻頭部個股槓桿ETF便占據全市場ETF總成交額的21%,短期投機資金扎堆湧入,為市場埋下巨大波動隱患。

此類槓桿產品自帶空頭伽馬(Short Gamma)負面回饋機制,形成了剛性的漲跌反噬閉環。其核心交易邏輯具備極強的助漲助跌屬性:市場上行階段,基金為維持目標槓桿率被動加倉,進一步推升行情泡沫;市場下行階段,集中式被動減倉觸發批次拋售,加劇市場踩踏,讓小幅回調快速演變為深度暴跌,大幅放大市場波動彈性。在高集中度的市場結構下,這種槓桿機制的負面效應被成倍放大。

四、資金隱憂:存量槓桿高企,增量資金枯竭

支撐本輪韓股牛市的散戶資金生態,當前已出現結構性惡化,市場安全邊際持續走低。本輪行情的核心驅動力源自散戶增量資金入場,但現階段資金格局徹底逆轉,呈現出“增量枯竭、存量加槓桿”的危險態勢。

數據顯示,散戶券商保證金存款從5月12日的137萬億韓元回落至5月22日的121萬億韓元,散戶入場意願持續降溫,新增風險資金大幅減少。與之形成反差的是,市場槓桿率逆勢飆升,保證金餘額在5月29日創下38萬億韓元歷史新高,較2025年末的27.3萬億韓元大幅攀升。

這種“存款下降、槓桿攀升”的背離結構,意味著市場已無新鮮增量資金托底,行情完全依靠存量高槓桿資金勉強支撐,市場現金安全墊持續變薄、抗風險能力大幅弱化。NH投資證券明確警示,該訊號極具風險性:存量槓桿頭寸僵持不出,疊加增量資金缺位,一旦出現負面催化,極易引發連鎖式槓桿爆倉與被動拋售,觸發系統性回調。

五、宏觀壓製:加息預期鎖定流動性收緊週期

除了市場內部結構與資金隱患,宏觀貨幣政策轉向成為壓制高估值賽道的頂層壓力。當前市場一致預判,韓國央行將於7月開啟加息週期,終結階段性寬鬆流動性環境。

流動性邊際收緊,對韓國股市形成精準打擊。一方面,韓股當前高估值、高槓桿的格局,高度依賴寬鬆流動性支撐;另一方面,市場核心權重的AI半導體賽道,屬於對利率高度敏感的成長板塊,加息預期將持續壓縮其估值溢價。在高集中、高槓桿、高估值的三重市場格局下,流動性收緊的負面效應會持續放大,加速市場估值回歸與風險出清。

六、多空博弈:長線產業紅利與短期泡沫風險對峙

隨著市場風險持續釋放,機構對韓股的估值分歧徹底拉大,多空博弈走向極致分化。空頭視角聚焦短期結構性泡沫與交易風險,多家機構明確警示市場隱患。尤金資產管理首席投資官Ha SeokKeun表示,當前市場核心矛盾並非企業基本面惡化,而是整體持倉過熱,未來一至兩個月市場將進入高波動、強震盪的盤整週期。Meridian One資產管理CEO Kenny Kim則強調,槓桿ETF的空頭伽馬效應,讓韓國股市形成脆弱的波動閉環,下行衝擊的傳導效率和破壞力度,將遠超常規市場調整。

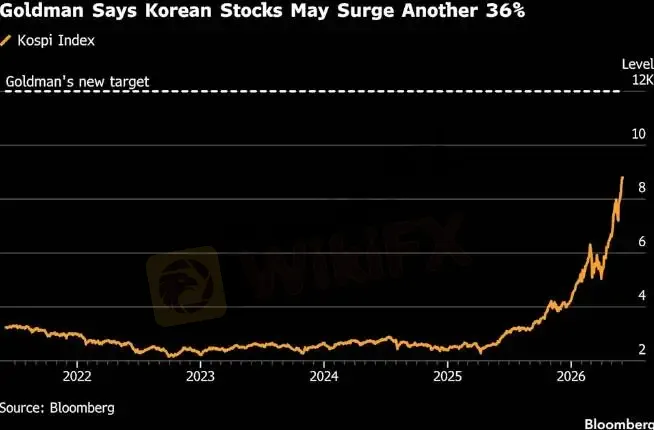

多頭則堅守AI產業長線邏輯,看好賽道長期景氣度。高盛本週大幅上調Kospi指數目標點位,從9000點飆升至12000點,核心依據是全球AI算力、儲存晶片的剛性長期需求,看好韓國半導體龍頭的業績成長空間。多數樂觀機構認為,市場廣度狹窄僅為階段性結構問題,AI產業的硬核紅利仍將持續支撐龍頭估值,指數長線仍有上行潛力。

七、後市展望:單邊牛市終結,高波動盤整成常態

綜合來看,韓國股市本輪巨震,是結構性失衡、槓桿交易異化、資金結構惡化、流動性收緊預期四重風險共振的結果。短期來看,AI板塊情緒修復、中東地緣局勢緩和,或為市場帶來階段性反彈行情,但並未改變市場“高集中、高槓桿、高脆弱”的核心格局。

隨著韓國央行加息視窗臨近、全球科技股估值持續重構,韓股單邊上行的牛市行情已正式終結,後續將進入估值消化、結構修復、風險出清的中長期震盪調整階段,市場高波動特性將成為常態,行情分化、強弱切換將持續上演。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

圖解K線形態:島形反轉

WikiFX

WikiFXVantage任命Paul Ghosn為全球策略合作夥伴經理

WikiFX不要只看低點差,外匯新手選平台的安全檢查清單

WikiFXeasyMarkets推出全新MT5交易體驗 依不同交易風格打造專屬帳戶

WikiFX非農數據來襲!黃金恐迎大行情!

WikiFXAbsel Markets券商評價公開:無監管牌照、成立時間短,平台整體安全性存疑

WikiFX通往成功交易的必經之路:取捨

WikiFX持有黑山SCMN監管牌照的NOZAX安全嗎?平台營運情形、用戶評價、潛在風險一次看

WikiFXsquaredfinancial驚爆交易糾紛!多位投資人控獲利無法出金,平台刪除帳戶、拒絕回應,詐騙疑慮陡增

WikiFX黃金短線承壓,下一站是4400還是4600?

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算